Sumber dana bank adalah usaha bank dalam memperoleh

dana dalam rangka membiayai kegiatan operasinya. Sesuai dengan fungsi bank

sebagai lembaga keuangan dimana kegiatan sehari-harinya adalah bergerak

dibidang keuangan, maka sumber-sumber dana tidak terlepas dari bidang keuangan.

Untuk menopang kegiatan bank sebagai penjual uang (memberikan pinjaman), bank

harus lebih dulu membeli uang (menghimpun dana) sehingga dari selisih bunga

tesebutlah bank memperoleh keuntungan.

SUMBER-SUMBER DANA BANK

1. Dana Bank Itu Sendiri

Sumber dana bank yang bersumber dari bank itu sendiri

merupakan sumber dana modal sendiri. Maksudnya adalah modal setoran dan para

pemegang sahamnya. Apabila saham yang terdapat dalam portepel belum habis

terjual, sedangkan kebutuhan dana masih perlu, maka pencariannya dapat

dilakukan dengan menjual saham kepada pemegang saham lama. Akan tetapi jika

tujuan perusahaan untuk melakukan ekpansi, maka perusahaan dapat mengeluarkan

saham baru dan menjual saham baru tersebut di pasar modal.

Secara garis besar dapat disimpulkan pencarian dana yang bersumber dari

bank itu sendiri terdiri dari:

- Setoran modal dari pemegang saham,

- Cadangan-cadangan bank, dan

- Laba yang belum dibagi.

2. Dana Dari Masyarakat

Sumber dana ini merupaka sumber dana terpenting bagi

kegiatan operasi suatu bank dan merupakan ukuran keberhasilan bank jika mampu

membiayai operasinya dari sumber dana ini. Pentingnya sumber dana dari

masyarakat, disebabkan sumber dana dari masyarakat merupakan sumber dana yang

paling utama bagi bank.

Untuk memperoleh sumber dana dari masyarakat, bank

dapat menawarkan berbagai jenis simpanan. Pembagian jenis simpanan kedalam

beberapa jenis dimaksudkan agar para nasabah mempunyai banyak pilihan sesuai

dengan tujuan masing-masing. Tiap pilihan mempunyai pertimbangan tertentu dan

adanya suatu pengharapan yang ingin diperolehnya, yaitu berupa keuntungan,

kemudahan atau keamanan uangnya atau kesemuanya.

Pada dasarnya sumber dari masyarakat dapat berupa giro

(demand deposit), tabungan (saving deposit), dan deposito berjangka (time

deposit) yang berasal dari nasabah perorangan atau suatu badan.

a. Giro

rekening giro, adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet

giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya

dapat digunakan sebagai alat pembayaran.

Cek, merupakan perintah tak bersyarat kepada bank untuk membayar sejumlah

uang tertentu pada saat penyerahannya atas badan rekening penarik cek.

Macam-macam bentuk cek :

1. Cek Atas Nama

Merupakan cek yang diterbitkan atas nama seseorang

atau badan hukum tertentu yang tertulis jelas di dalam cek tersebut. Sebagai

contoh jika didalam cek tertulis perintah bayarlah kepada : Tn. Roy Akase

sejumlah Rp 3.000.000,- atau bayarlah kepada PT. Marindo uang sejumlah Rp

1.000.000,- maka cek inilah yang disebut dengan cek atas nama, namun dengan

catatan kata "atau pembawa" dibelakang nama yang diperintahkan

dicoret.

2. Cek Atas Unjuk

Cek atas unjuk merupakan kebalikan dari cek atas nama.

Di dalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum tertentu

jadi siapa saja dapat menguangkan cek atau dengan kata lain cek dapat diuangkan

oleh si pembawa cek. Sebagai contoh di dalam cek tersebut tertulis bayarlah

tunai, atau cash atau tidak ditulis kata-kata apa pun.

3. Cek Silang

Cek Silang atau cross cheque merupakan cek yang

dipojok kiri atas diberi dua tanda silang. Cek ini sengaja diberi silang,

sehingga fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai

pemindahbukuan

4. Cek Mundur

Merupakan cek yang diberi tanggal mundur dari tanggal

sekarang, misalnya hari ini tanggal 01 Mei 2002. Sebagai contoh. Tn. Roy Akase

bermaksud mencairkan selembar cek dan di mana dalam cek tersebut tertulis

tanggal 5 Mei 2002. jenis cek inilah yang disebut dengan cek mundur atau cek

yang belum jatuh tempo, hal ini biasanya terjadi karena ada kesepakatan antara

si pemberi cek dengan si penerima cek, misalnya karena belum memiliki dana pada

saat itu

5. Cek Kosong

Cek kosong atau blank cheque merupakan cek yang

dananya tidak tersedia di dalam rekening giro. Sebagai contoh nasabah Tn.

Rahman Hakim menarik cek senilai 60 juta rupiah yang tertulis di dalam cek

tersebut, akan tetapi dana yang tersedia di rekening giro tersebut hanya ada 50

juta rupiah. Ini berarti kekurangan dana sebesar 10 juta rupiah, apabila

nasabah menariknya. Jadi jelas cek tersebut kurang jumlahnya dibandingkan

dengan jumlah dana yang ada.

Bilyet giro, pada dasarnya merupakan perintah kepada

bank untuk memindah bukukan sejumlah tertentu uang atas beban rekening penarik

pada tanggal tertentu kepada pihak yang tertentu dalam bilyet giro tersebut dan

bilyet giro dapat dibatalakan secara sepihak oleh penarik dan disertai dengan alasan

pembatalan.

Jasa giro, merupakan suatu imbalan yang diberikan oleh bank kepada giran

atas sejumlah saldo gironya yang mengendap di bank.

(a) Pemberian jasa giro ditetapkan sendiri oleh

masing-masing bank

(b) Jasa giro

(bunga) milik penduduk Indonesia, baik dalam rupiah maupun valuta asing

dikenakan pajak penghasilan (PPh) sebesar 20%.

(c) Jasa giro

(bunga) yang bukan penduduk Indonesia, baik dalam rupiah maupun valuta asing

dikenakan pajak penghasilan (PPh) sebesar (sesuai dengan ketentuang yang berlaku).

(d) Untuk

pengendapan jumlah saldo pada jumlah tertentu (dibawah dengan ketentuan yang

berlaku), biasanya bank tidak memberikan jasa giro, dan bahkan dibebankan denda

karena saldo di bawah jumlah yang disyaratkan.

(e) Bagi

rekening pasif biasanya bank mengenakan biaya administrasi (tiap bank tarifnya

tidak sama)

b. Deposito

Dalam Undang-Undang No. 10/1998 Tentang Perubahan

Undang-Undang No. 7 Tahun 1992 Tentang Perbankan, dijelaskan bahwa yang

dimaksud dengan deposito adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank. Jadi, yang dimaksud dengan deposito adalah suatu simpanan yang memiliki

jangka waktu tertentu misalnya 1 bulan, 3 bulan, 6 bulan, dan seterusnya, simpanan

tersebut hanya dapat dicairkan ketika jangka waktunya habis, jika anda

mencairkan sebelum jangka waktu biasanya akan terkena denda yang besarnya

berkisar antara 0,5% hingga 3% dari total deposito.

Cara-cara lain dari penghimpunan dana dari masyarakat :

1. Deposito Berjangka

Deposito ini

merupakan deposito biasa yang umum dikenal oleh masyarakat Indonesia, dimana

memiliki jangka waktu tertentu seperti pada definisi deposito yang telah

disebutkan diatas. Lamanya jangka waktu sangat bervariasi, minimal 1 bulan

hingga 12 bulan, terkadang ada juga jangka waktunya hingga 24 bulan tergantung

pada setiap bank.

Deposito berjangka ini memiliki dua system yang sering dipakai, yaitu Deposito Automatic Roll Over dan Deposito Non Automatic Roll Over. Deposito Automatic Roll Over adalah deposito yang akan diperpanjang secara otomatis oleh bank jika jangka waktunya telah habis namun belum dicairkan oleh deposannya. Sedangkan Deposito Non Automatic Roll Over adalah kebalikannya, yaitu tidak akan diperpanjang secara otomatis jika jangka waktunya telah habis.

Deposito berjangka ini memiliki dua system yang sering dipakai, yaitu Deposito Automatic Roll Over dan Deposito Non Automatic Roll Over. Deposito Automatic Roll Over adalah deposito yang akan diperpanjang secara otomatis oleh bank jika jangka waktunya telah habis namun belum dicairkan oleh deposannya. Sedangkan Deposito Non Automatic Roll Over adalah kebalikannya, yaitu tidak akan diperpanjang secara otomatis jika jangka waktunya telah habis.

2.

Sertifikat Deposito, Simpanan dana pihak ketiga /

masyarakat dan terikat oleh jangka waktu (fixed time). Produk bank yang mirip

dengan deposito, namun berbeda prinsipnya. Sertifikat deposito adalah instrumen

utang yang dikeluarkan oleh bank dan lembaga keuangan lain kepada investor.

Sebagai pertukaran peminjaman uang institusi untuk masa waktu yang ditentukan,

investor mendapatkan hasil berupa suku bunga yang cukup tinggi.

- Perbedaan Sertifikat Deposito dengan Deposito

- Bunga sertifikat deposito bisa diperhitungkan dimuka.

- Sertifikat deposito diterbitkan atas unjuk, sedang deposito diterbitkan atas nama. Jadi pemegang sertifikat deposito siapapun dia, dapat mencairkan dana dalam sertifikat deposito tersebut.

- Sertifikat deposito dapat diperjualbelikan dan dipindah tangankan.

- Sertifikat deposito tidak dapat diperpanjang secara otomatis.

Keuntungan

- Perhitungan bunga dimuka, sehingga bunga yang anda peroleh dapat diinvestasikan lagi di tempat lain

- Tingkat suku bunga yang menarik, biasanya lebih tinggi daripada deposito biasa

- Dapat dipergunakan sebagai jaminan kredit dan dapat diperjual belikan secara bebas.

- Dijamin oleh Lembaga Penjamin Simpanan (LPS) sesuai dengan ketentuan yang berlaku.

Kerugian

- Bila dana dicairkan sebelum jatuh tempo, maka akan kena penalti sejumlah tertentu.

- Bila sertifikat deposito hilang, maka penemunya bisa mencairkannya dengan mudah.

3. Deposito on

call, adalah deposito yang berjangka waktu minimal tujuh hari dan paling lama

kurang dari satu bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang

besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan). Pencairan

bunga dilakukan pada saat pencairan deposito on call sebelum deposito on call

dicairkan terlebih dahulu tiga hari sebelumnya nasabah sudah memberitahukan

bank penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk

menentukan harga dilakukan negosiasi antara nasabah dengan pihak bank.

c. tabungan

Pengertian Tabungan

Tabungan adalah simpanan pihak ketiga dalam bentuk

rupiah maupun valuta asing pada bank yang penarikannya hanya dapat dilakukan

menurut syarat tertentu dari masing-masing bank penerbit.

(1) Pembukaan Rekening Tabungan

a) Rekening tabungan lebib bersifat perorangan

b) Untuk

pembukaan rekening tabungan, nasabah mengisi borang permohonan yang sudah

disediakan oleh bank dengan mensertakan fotocopy identitas diri.

c) Nasabah melakukan penyetoran awal

(2) Penarikan/Pengambilan Tabungan

Untuk penarikan (tunai maupun non tunai) dapat menggunakan

instrument ATM, kartu kredit, kartu debet, atau sarana pemindahbukuan lainnya.

(3) Keuntungan bagi Bank

a) Nasabah pada

umumnya berasal dari golongan ekonomi menengah ke bawah, yang menjadikan

tabungan sebagai salah sumber pemupukan dana untuk memenuhi kebutuhan yang akan

dating

b) Fluktuasi

penarikan relative stabil, yang secara umum jumlah penarikan dalam jumlah yang

relative kecil yang ditujukan untuk kebutuhan sehari-hari.

c) Jumlahnya cenderung meningkat dari waktu ke waktu

d) Jumlah penabung juga cenderung meningkat dari waktu

ke waktu

e) Mengingat

penabungnya adalah menengah ke bawah, janji-janji dengan pemberian hadiah akan

dapat mempengaruhi minat nasabah untuk menabung dan meningkatkan jumlah

tabungannya.

(4) Kendala bagi Bank

Biaya cukup tinggi, karene untuk menarik nasabah dan

jumlah dana baru, bank harus melakukan promosi dengan janji-janji hadiah yang

menarik.

(5) Bunga Tabungan

Bunga bank pada dasarnya adalah merupakan kompensasi

(bagi hasil untuk bank syariah) yang diberikan bank kepada nasabah atas

sejumlah saldo yang mengendap di bank. Perhitungan bunga adalah berbeda pada

setiap bank.

3. Dana Pinjaman

a. call money

Merupakan

sumber dana yang dapat diperoleh bank berupa pinjaman jangka pendek dari bank

lain melalui interbank call money market. Sumber dana ini sering digunakan oleh

bank untuk memenuhi kebutuhan dana mendesak dalam jangka pendek, seperti bila

terjadi kalah kliring atau adanya penarikan dana besar-besaran oleh para

deposan.

b. pinjaman antar bank

Kebutuhan

pendanaan kegiatan usaha suatu bank dapat juga diperoleh dari pinjaman jangka

pendek dan menengah dari bank lain. Pinjaman ini dilakukan untuk memenuhi suatu

kebutuhan dana yang lebih terencana dalam rangka pengembangan usaha atau

meningkatkan penerimaan bank.

c. kredit likuiditas bank Indonesia

Sesuai dengan

namanya, kredit likuiditas bank Indonesia adalah kredit yang diberikan oleh

bank Indonesia terutama kepada bank yang sedang mengalami kesulitan likuiditas.

4. Sumber Dana Lain

Sumber dana ini merupakan sumber dana tambahan jika

bank mengalami kesulitan dalam pencarian sumber dana yang telah disebut

sebelumnya. Pencarian dari sumber dana ini relatif lebih mahal dan sifatnya

hanya sementara waktu saja. Sumber dana yang lain ini selalu berkembang sesuai

dengan perkembangan usaha perbankan dan perekonomian secara umum. Sumber-sumber

tersebut antara lain :

- setoran jaminan, setoran jaminan merupakan sejumlah dana yang wajib diserahkan oleh nasabah yang menerima jasa-jasa tertentu dari bank.

- dana transfer, salah satu jasa yang diberikan bank adalah pemindahan dana. Pemindahan dana bisa berupa pemindahbukuan antar rekening, dari uang tunai ke suatu rekening, atau dari suatu rekening untuk kemudian ditarik tunai.

- surat berharga pasar uang, surat berharga pasar uang adalah surat-surat berharga jangka pendek yang dapat diperjual belikan dengan cara didiskonto oleh bank Indonesia. Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

- diskonto Bank Indonesia, penyediaan dana jangka pendek oleh BI dengan cara pembelian surat berharga yang diterbitkan bank atas dasar diskonto.

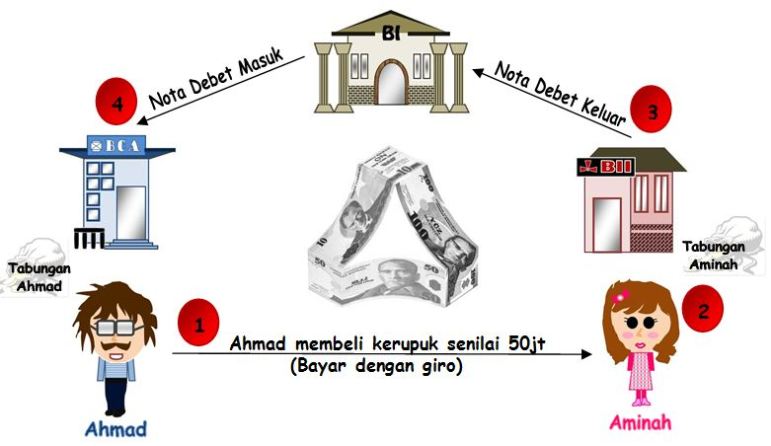

Contoh Kasus

Ahmad membeli kerupuk

senilai 5jt pada agen kerupuk yang bernama Aminah. Ahmad merupakan nasabah Bank

BCA di Jakarta dan Aminah adalah nasabah Bank BII di kota yang sama. Ahmad

menyimpan uang di Bank BCA dalam giro sehingga hanya dapat diambil lewat cek

yang dapat diambil secara tunai oleh siapapun yang memegang cek tersebut (atas

ijin/unjuk) atau bilyet giro yang hanya dapat diambil jika memiliki akun di

sebuah bank (atas pinbuk).

Ahmad melakukan transaksi

menggunakan cek kepada Aminah sebesar 50 jt. Aminah ingin memasukan uang

tersebut ke dalam rekening tabungannya di Bank BII.Namun,

Bank BII yang menerima cek dari Aminah, tidak dapat langsung mengambil uang

dari Bank BCA karena harus seijin Bank Indonesia dengan mengirimkan Nota Debet.

Selanjutnya, pihak Bank Indonesia mengirimkan Nota Debet masuk ke Bank BCA.

Jika jumlah saldo Ahmad rekening giro Ahmad mencukupi (konfirmasi ke Bank BCA),

maka BI akan memindahkan saldo Rekening Koran Bank BCA sebesar 50 jt ke

rekening Koran Bank BII. Penjurnalan yang terjadi untuk pencatatan transaksi

kasus ini adalah:

Bank Indonesia

Db. R/K pada BI Bank

BCA

50 jt (-)

Kr. R/K pada BI Bank BII 50 jt (+)

Bank BCA

Db. Giro

Ahmad

50 jt (-)

Kr. R/K pada BI

50 Jt (-)

Bank BII

Db. R/K pada

BI

50 jt (-)

Kr. Tabungan

Aminah

50 jt (+)

Tidak ada komentar:

Posting Komentar